0769-89783413

0769-89783413

-

2015年的互联网教育行业,在市场格局、创业方向和资本表现上均有新变化,越来越多的“+”出现在行业发展中。

大公司布局:战略地位+

对于互联网教育,BAT在上半年都有不同程度的加码布局。

百度在今年上半年最主要的动作,是在今年6月时拆分旗下的作业帮,成立独立新公司——小船出海教育科技(北京)有限公司,并且在9月时引入红杉和君联资本的投资。这是百度对自身业务的又一次“精兵简政”,也是百度“航母计划”的试水和实践,有助于进一步提升和完善百度在O2O和K12教育上的市场布局。

阿里巴巴在今年5月份把淘宝同学升级为淘宝教育,并表示将展开更多与线下教育机构的合作,帮助优质的线下机构向线上机构转型。而在就在刚刚过去的一周,阿里还推出了在线直播客产品,并针对农村等教育资源匮乏地区,联合第三方服务商筹备建立云识别技术平台,打造K12在线教育内容库,建设乡村的云端课堂。

腾讯在今年除了进一步发展自身的腾讯课堂业务之外,也对在线教育的创业公司(疯狂老师和易题库)进行了金额不低的投资,从家教O2O和K12智能题库两个细分领域进行布局。

行业巨头:业务生态链+

新东方在今年对自身的集团构建进行了调整,将集团的国内项目管理中心、新东方在线的国内考试项目部和各个新东方学校的国内部统一整合,成立新的国内大学项目事业部;同时,新东方还在今年Q1整合旗下的B2B业务,推出“新东方教育云”产品,涵盖了公立业务(K12、高校、语言学习、公众图书馆)、电视业务、移动阅读以及数字学习等种类。这对新东方更好地完善自身的业务链,打通线上线下资源的互通互动,会起到很好的帮助。

好未来在上半年投资市场中非常活跃,到今年8月底为止总共投资9家互联网教育相关的公司,涉及范围非常广,从早教、留学、语言类学习等均有涉及,其中还有美国的儿童教育公司(LocoMotive Labs),运用资本为自己生态搭建做铺路。

全通教育在今年上半年的收购动作非常突出,收购数家涉及教育信息化、教育系统开发和教育通讯类产品的公司,对全通自有业务(校讯通等)和在股权市场的形象或会有较大的帮助,未来或可期待全通的产品线的进一步延伸。

YY在今年3月的时候宣布将进入职业教育的领域,开启100职教,从会计考试等切入;而YY的100留学部门,则在最近经历了一番波折,负责人郑仁强被免职。

创业格局:线上+线下,传统+创新

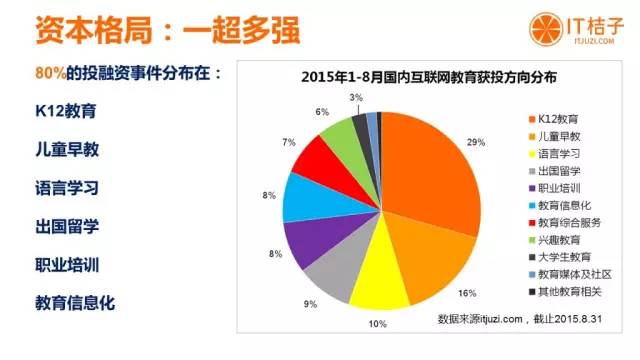

截止到2015年8月31日,IT桔子总共收录1257家互联网教育公司,在整体占比约7%,比例在其他诸行业中较为靠前。在细分方向上,在线教育创一个业的四大龙头分别K12、儿童早教、职业教育、语言学习,它们总共囊括65%互联网教育市场份额。

IT桔子注意到,这个行业的创业在产品模式和参与者背景上都出现了一些新变化,家教O2O在创业项目中变着越来越频繁。在IT桔子收录的教育+O2O项目中,有超过60%的产品都2014年之后才成立的,而且在2015年的上半年又一波较为集中的获投热潮。

越来越多传统教育的从业者甚至是传统教育机构的创办者,也出现在了互联网教育的创业市场中,比较典型的有疯狂老师、轻轻家教、跟谁学等。而在诸如早教这类儿童教育行业,类似AR这类高科技的参与度显著提升。

资本格局:并购&战略投资+

从今年年初到8月31日,IT桔子在教育领域总共追踪到119起投融资事件+17起并购。而具体到行业上,我们想用一个老词来形容,那就是“一超多强”。“一超”是仍然占据29%资本市场的K12教育,而多强则是儿童早教、语言学习、出国留学等等,它们之间的比例差别,以及与K12的比例差别,较之其他许多的行业内部,多属于比较小的,这些细分领域也都出现了额比较大的投融资事件。

在并购市场,教育领域就数量而言占上半年并购市场约10%,在整体16个行业中位列第五;就金额来说,教育领域已经披露的金额占上半年并购市场的6%。

教育信息化在该行业的并购活动上领跑全场,教育系统和产品开发的公司受到资本和行业的青睐;这在并购方的身份上也有呼应,上半年教育并购市场买方TOP5是全通教育、拓维信息、凤凰传媒、好未来、新开普电子,至少有3位都与教育信息化有关。

而在上半年的中概股私有化浪潮中,教育行业也有涉及,学大教育在今年7月份达成3.5亿美元私有化协议,将从纽交所退市。

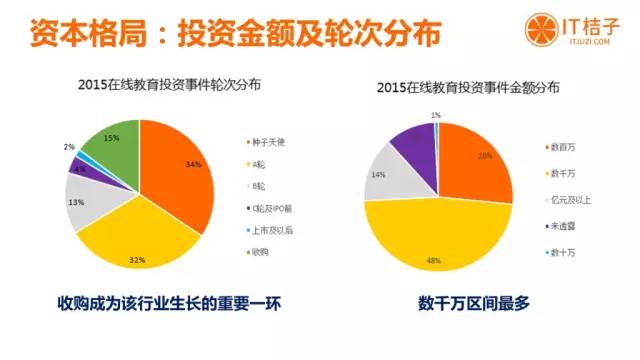

在投资金额及轮次分布上,教育市场以早期投资投资为主,同时也拥有远远高于其他许多行业的并购比例,许多资本活动都有较强的战略投资性质。这个市场的投资金额以数千万居多。在投资机构方面,上半年教育投资的活跃度TOP5机构分布是好未来、IDG资本、全通教育、拓维信息、顺为基金。

点击咨询

点击咨询 0769-89783413

0769-89783413